ビットコインやイーサリアムで有名な暗号資産(仮想通貨)は、2009年にビットコインが誕生して以降、成長を期待されるされる投資対象として注目されてきました。

一方で、株式などよりも高い税率が適用される場合や、複雑な課税対象が投資のハードルとなる点もあります。

本記事では、暗号資産の税制改正について、過去の事例とともに最新動向を解説します。

仮想通貨の税金の基本はこちらからご確認ください。

目次

日本では暗号資産(仮想通貨)収益は雑所得で課税されている

日本において、暗号資産を売買して得た利益は、原則「雑所得」として課税されています。

雑所得とは、以下のいずれにも該当しない所得のことです。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

参照:国税庁

後述しますが、暗号資産の取引で生じた雑所得は総合課税の対象となり、ほかの収入との合算で税率が決まります。

この場合の税率は、住民税、復興特別所得税と併せて最大55.945%とされているため、利益の大きさによっては利益の約半分が税金として徴収されることとなります。

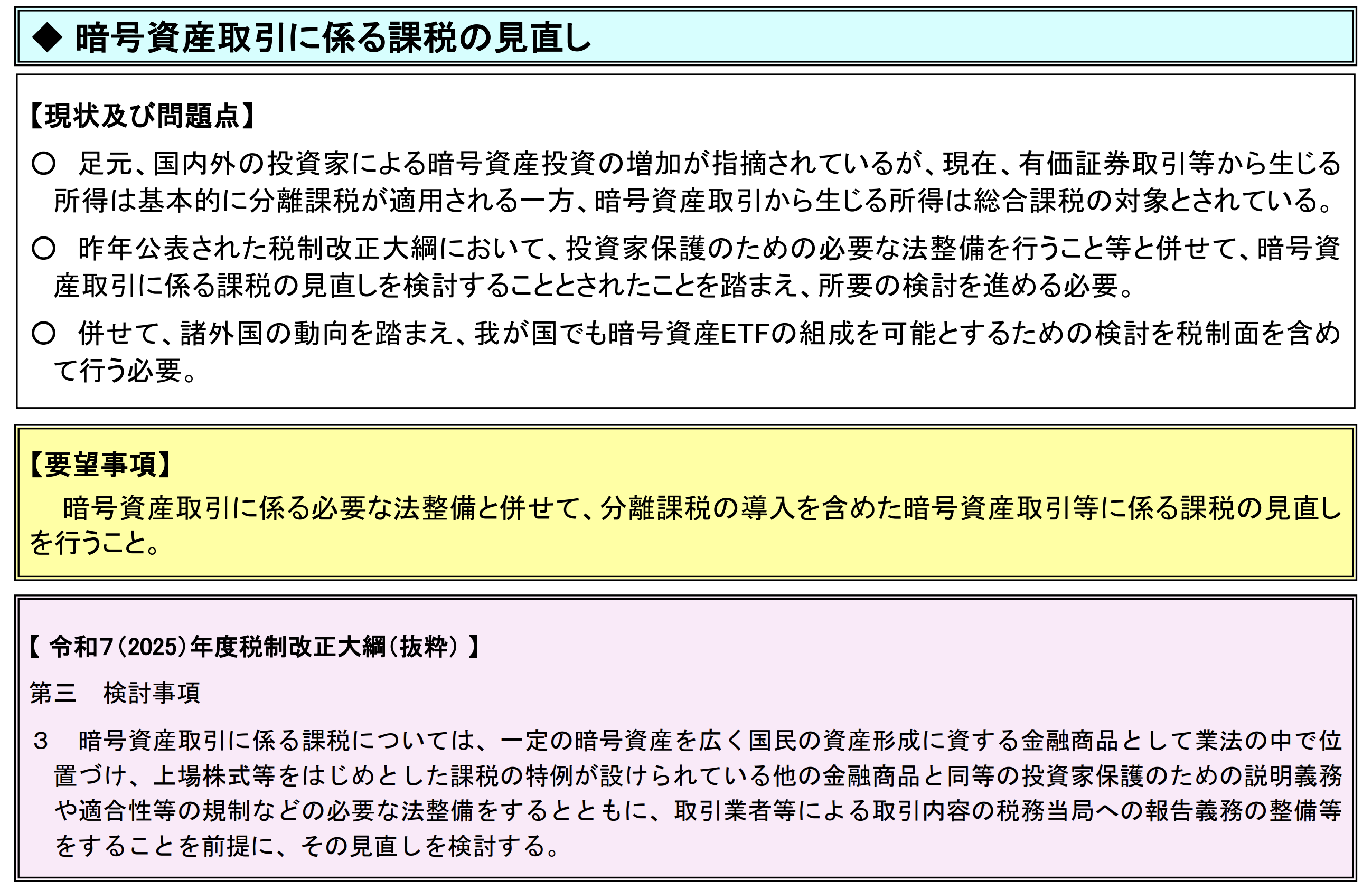

金融庁 2026年度税制改正要望のポイントを解説

金融庁は2026年度税制改正要望を取りまとめ、今年の8月29日に公開しました。

主な要望項目の一つに「暗号資産取引に係る課税の見直し」が挙げられています。

具体的な要望事項は、暗号資産取引に係る必要な法整備と併せて、分離課税の導入を含めた暗号資産取引等に係る課税の見直しを行うこととされています。

出典:金融庁

暗号資産ビジネス協会(JCBA)の税制改正要望書

暗号資産に係る2026年度税制改正要望書には、JCBAが中心となって⼀般社団法⼈⽇本暗号資産等取引業協会(JVCEA)と共同で取りまとめた要望が含まれています。

両協会は、暗号資産の利⽤促進や市場の活性化、関連産業の発展を目指し、暗号資産における税制改定について日々検討を行っています。

今回の要望書では、通貨の取引で生じた所得への課税方式を改め、申告分離課税で20%の税率とすることや損失繰越控除期間を3年間とすること、暗号資産同士の交換への課税タイミングの見直しなどを求めました。

自民党のデジタル社会推進本部のweb3PTの「web3関連税制に関する緊急提言」とは

自民党のデジタル社会推進本部は、2023年以降web3関連税制の改正に向けた議論が本格化することに備えて、2022年に「web3関連税制に関する緊急提言」を行いました。

現行の税制では、web3関連企業が暗号資産を発行し、その暗号資産が「活発な市場が存在する」と見なされた場合、自社で保有している一定数の暗号資産は法人税法上の期末時価評価の対象となります。

つまり、自社保有分の暗号資産については現金収入が生じていないにも関わらず、含み益に対して課された法人税を納めなければならないということです。これは企業にとって重い負担となりかねません。

本提言では、これらの税制が多くの関連スタートアップ企業が日本で起業せず海外に流出する要因となっている可能性を指摘。発行した法人が自ら保有する暗号資産を、期末時価評価課税の対象から除外することを提言しました。

また、個人の暗号資産の取引に関わる課税についても述べられています。

暗号資産の売却によって生じた損益を申告分離課税の対象とし、損失が出た場合でも繰越控除を認めることに加えて、暗号資産同士の交換による損益を非課税へとすることを提言しました。

直近の暗号資産税制改正について

これらの要望を受けて、暗号資産税制は直近でどのように改正されたのでしょうか。

令和5年度(2023年度)税制改正の大綱では、「暗号資産を発行している企業の自社保有分について一定の要件を満たすものは、期末評価課税の対象外とする」ことが示されました。

本改正によって、web3関連のスタートアップ企業の活性化や国際競争力の向上が期待されています。

日本の暗号資産(仮想通貨)課税制度の問題点

足元、国内外の投資家による暗号資産投資の増加が指摘されていますが、日本における暗号資産の課税制度は諸外国に比べて厳しいものです。

有価証券取引などから生じる所得は基本的に分離課税が適用される一方、暗号資産取引から生じる所得は総合課税の対象とされており、これが新規投資家の参入障壁の一つとなっていることは紛れもない事実といえるでしょう。

併せて、諸外国の動向を踏まえ、我が国でも暗号資産ETFの組成を可能とするための検討を税制面を含めて行う必要性も指摘されています。

ここでは、日本の暗号資産課税制度における問題点を3つ解説します。

損益通算・損失繰越控除ができない

株や不動産、金地金など複数の資産を運用する場合、一方では利益が出ているが片方は損失が出ているケースもあるでしょう。

そのような場合に「同じ所得区分」か「通算を認められている一定の区分」においては、損益通算という仕組みを用いて、売買で得た利益を圧縮することが可能です。

一方で暗号資産の取引で得た利益は、総合課税の雑所得と分類されます。

そのため、暗号資産同士の取引や同じ雑所得区分内のものでは損益通算が可能ですが、給与や株式取引での利益などのほかの所得区分との損益通算はできず、損失の繰越控除も不可能です。

確定申告が煩雑

暗号資産の取引は「確定申告が煩雑」という点も押さえておかなければなりません。

例えば、ビットコインでイーサリアムを買うといった暗号資産同士の交換も利益とみなされ課税対象取引となるため、取引ごとに損益計算が必要となります。

特に暗号資産同士での取引では、株のように円やドルで取引する場合と異なり、取引当時の暗号資産価格をどのように円で表現するのかが重要となってきます。

確定申告をする場合、暗号資産の円建て時価を自身で調べる必要があり、そういった点でも確定申告の負担が大きいといわれる要因です。

事業者は海外流出する可能性がある

先の「web3関連税制に関する緊急提言」においても問題視されていましたが、暗号資産周りの税制が厳しいことで、国内の事業者がより税制の緩い海外へと流出する可能性も否定できません。

実際に、日本人が代表のweb3のスタートアップ企業がシンガポールで立ち上げられるなど、国外へと事業者が流出しているケースもあります。

今後の関心が高まりつつある暗号資産市場において、その成長利益を日本も享受できるようにするための税制改正が、目下の急務といえるでしょう。

暗号資産(仮想通貨)投資が申告分離課税になった場合のメリット

暗号資産投資が申告分離課税になった場合の最大のメリットは、税率が下がる点と総合課税から外れる点です。

ここでは、申告分離課税の概要と、それぞれのメリットについて詳しく解説します。

申告分離課税の概要

申告分離課税とは、一定の所得に対してほかの所得金額とは合算せず、それぞれ単独の計算式で課税をしていく方法のことです。

申告分離課税の税率は、20.315%(所得税および復興特別所得税15.315%、地方税5%)が適用されます。

暗号資産が申告分離課税となることで、これまで総合課税の雑所得として最大55%の税率が課されていたところが、いくら利益を得ても最大で20.315%の課税で済むようになるのです。

また、総合課税から外れることで損益通算が可能となるため、大きなメリットを受けられるようになります。

先進国・他国の暗号資産課税状況について

暗号資産への税率が低い国として、シンガポールやドバイが挙げられます。

シンガポールでは、株や暗号資産などの取引で得た利益は原則非課税です。

また、ドバイは所得税や住民税が存在しない「無税の国」であるため、当然暗号資産取引に課税されることはありません。

もちろん、アイスランドやイスラエルなど、日本のように高い税率を課せられる国も一定数存在しています。

まとめ|暗号資産の税制改正

日本では現行の税制上、暗号資産の収益は総合課税の雑所得と見なされるため、ほかの金融資産との損益通算ができず、損失の繰越もできません。

収益の額によっては最大55%の税率が課されることもあり、これらが暗号資産市場の発展における障壁となっています。

これらの税制が改正されることは、日本国内における暗号資産価値の向上につながるといえるでしょう。

本記事は一般的な情報提供を目的としており、特定の税務アドバイスや投資勧誘を行うものではありません。

税制は改正される可能性があります。具体的な税務については、必ず税理士にご相談ください。

暗号資産の取引は価格変動リスクなどを伴います。取引を行う際は、リスクを十分にご理解の上、自己の判断と責任において行ってください。